Alennetut arvonlisäverokannat ovat välttämättömiä matkailun kilpailukyvylle

Alennetuilla arvonlisäverokannoilla on erityinen merkitys matkailu- ja ravintola-alan palveluille. Ne tukevat toimialan kilpailukykyä.

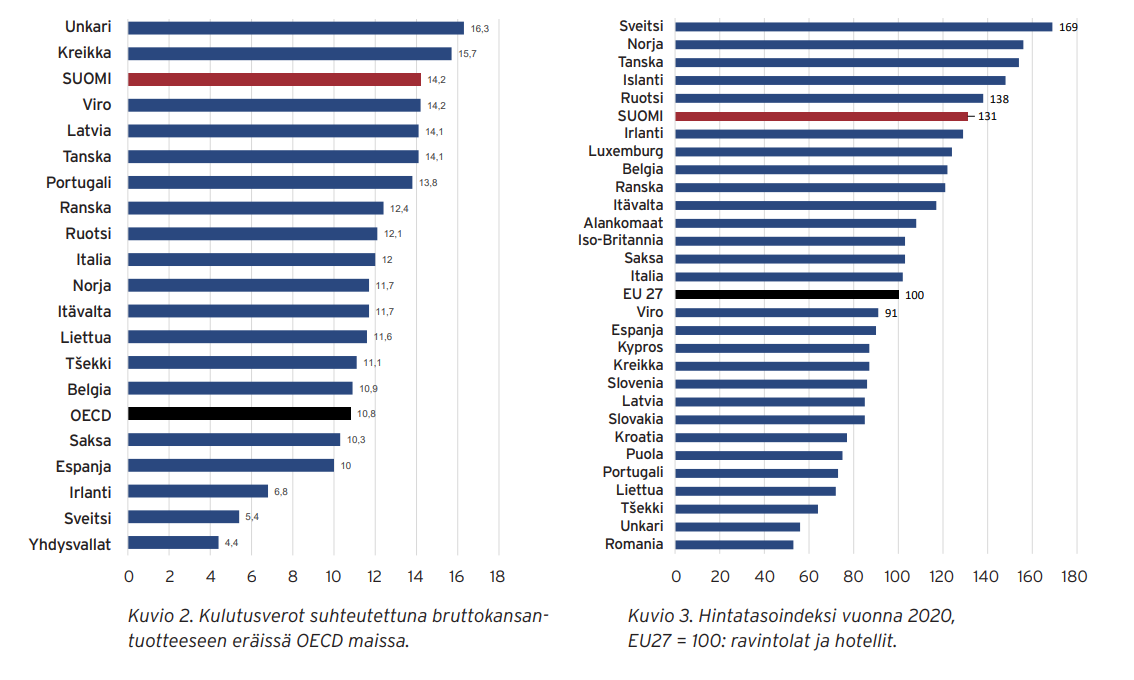

Kulutuksen verotus Suomessa on eurooppalaisessa vertailussa kireää. Kulutusverojen suhde bruttokansantuotteeseen on Suomessa OECD-maiden kolmanneksi korkein (kuvio 2). Alkoholin anniskelua lukuun ottamatta lähes kaikki matkailu-, ravintola- ja tapahtuma-alan palvelut ovat joko 10 tai 14 prosentin alennetuissa arvonlisäverokannoissa.

Alan kustannusrakenne on kokonaisuutena erittäin raskas, minkä takia Suomen matkailu- ja ravintola-alan palvelujen hinnat ovat heti Tanskan ja Ruotsin jälkeen EU:n kolmanneksi korkeimmat (kuvio 3).

Aiemmin katsottiin, että kulutuksen verotusta voidaan korottaa, koska se ei vaikuta yritysten kansainväliseen kilpailukykyyn. Kysymys olisi paikallisesti kulutetuista palveluista. Tämä ei pidä nykyään paikkaansa, jos koskaan pitikään. Suomessa toimiva, täällä työllistävä ja tänne veronsa maksava matkailuala on erittäin tiukassa kansainvälisessä kilpailussa. Ala kamppailee yhtäältä ulkomaalaisten saamiseksi Suomeen ja toisaalta suomalaisten houkuttelemiseksi matkustamaan kotimaassa ulkomaanmatkailun sijaan. Kilpailussa hintatasolla on huomattava merkitys.

Matkailuala on tiukassa kansainvälisessä kilpailussa. Siinä hintatasolla on huomattava merkitys.

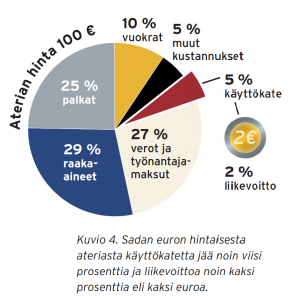

Matkailu on ainoa vientiala, jonka tarjoamista tuotteista maksetaan arvonlisäveroa. Matkailupalvelujen arvonlisäverot jäävät ulkomaalaisten matkailijoiden lopullisesti maksettaviksi. Verojen osuus esimerkiksi ravintolaruoan hinnassa on suuri (kuvio 4).

Suomalaiset olivat EU:n tilastojen mukaan ennen koronapandemiaa innokkaimpia ulkomaanmatkailijoita. Syitä kärkisijaan on useita, mutta yksi niistä on Suomen kallis hintataso. Loma Baltian maissa tai Etelä-Euroopan rantakohteessa maksaa paljon vähemmän kuin Suomessa. Suomen korkean verotason lisäksi syinä ovat muun muassa yleissitovien työehtosopimusten mukanaan tuomat kustannukset ja harmaan talouden vähäisyys. Vastuullinen palvelujen tuottaminen maksaa.

Suomessa toimivan matkailualan kannalta suuren ongelman muodostaa ulkomaanmatkailun tukeminen verovaroin. Valtio tukee Suomen lipun alla olevien alusten viihderisteilyjä vuosittain yli 250 miljoonalla eurolla. Viihderisteilyjä järjestävät yritykset eivät maksa arvonlisäveroa majoituksesta, ravintolapalveluista ja aluksen polttoaineesta. Kotimaanlennoista maksetaan arvonlisäveroa, mutta ulkomaanlennoista ei makseta. Alennettujen arvonlisäverokantojen korottaminen suosisi ulkomaanmatkailua nykyistäkin enemmän kotimaanmatkailun kustannuksella.