Anniskelun arvonlisävero alennettava

Anniskelun osuus alkoholin kokonaiskulutuksesta on vähentynyt vuosia. Suurin syy anniskelun laskuun on alkoholiannoksen hinta ravintolassa. Suomessa anniskelun verotus on EU-maiden kireintä.

Mitä anniskelun arvonlisäveron alentaminen tarkoittaisi?

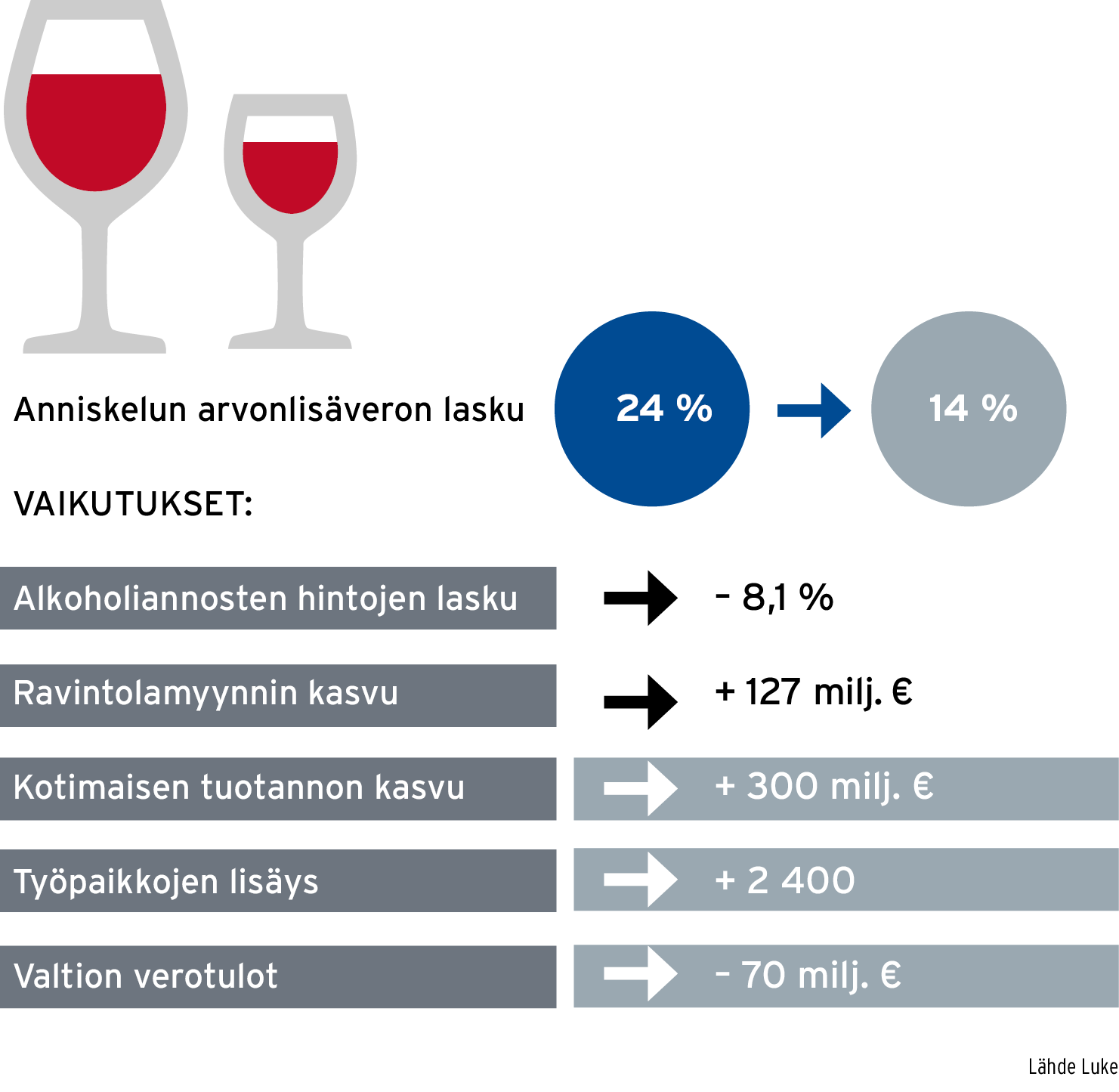

Yleinen arvonlisäverokanta ja sen myötä myös anniskelun arvonlisävero nousi 24 prosentista 25,5 prosenttiin 1.9.2024. Tämän sivun laskelmat ja grafiikat perustuvat 24 prosentin arvonlisäverotasoon.

Arvonlisävero ravintolaruuista on 14 prosenttia. EU-lainsäädäntö mahdollistaa, että ravintola-anniskeluun sovelletaan samaa alennettua arvonlisäverokantaa kuin ravintolaruokailuun.

Alennettu arvonlisävero siirtäisi kulutusta ravintoloihin, lisäisi työllisyyttä ja pitkällä aikavälillä myös verotuloja.

Luonnonvarakeskuksen selvityksen mukaan anniskelun arvonlisäveron alentaminen 14 prosenttiin vähentäisi valtion anniskelusta saamia arvonlisäverotuloja noin 122 miljoonaa euroa vuodessa. Alentaminen kuitenkin lisäisi ansiotulo-, valmiste- ja muita arvonlisäveroja 51 miljoonaa euroa vuodessa. Valtion verotulot vähenisivät siten noin 70 miljoonaa euroa vuodessa. Laskennallinen työpaikkavaikutus olisi 2 400 työpaikkaa lisää. Kerrannaisvaikutuksineen arvonlisäveron alentaminen lisäisi kotimaista tuotantoa lähes 300 miljoonaa euroa. Lisäksi verotulot voisivat kasvaa vielä 51 miljoonaa euroa, jos suomalaiset siirtyisivät matkustamaan ulkomaiden sijaan enemmän kotimaassa.

Alennetullakin arvonlisäverolla enemmän verotuloja

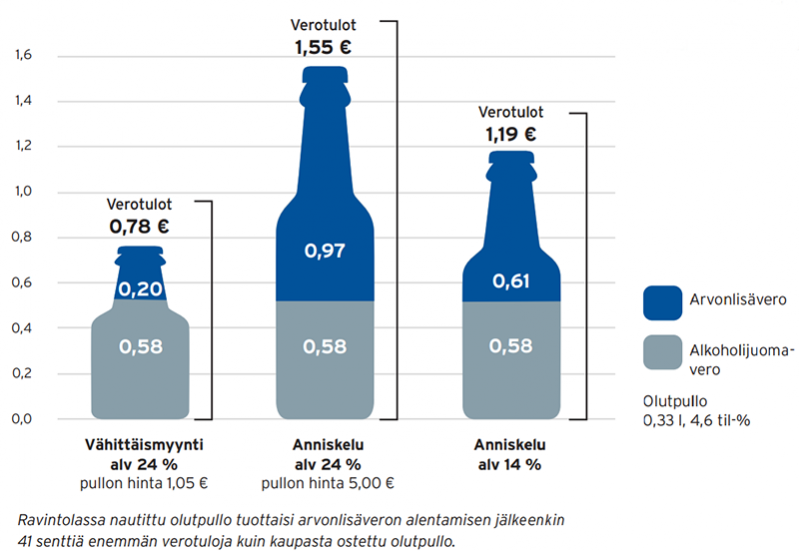

Ravintola-anniskelu tuo valtiolle enemmän verotuloja kuin kaupasta ostettu alkoholiannos, vaikka anniskelun arvonlisävero olisi 14 prosenttia. Esimerkiksi ravintolassa nautittu keskiolutpullo tuo 41 senttiä enemmän verotuloja kuin kaupasta ostettu olutpullo.

Jollei arvonlisäveroa alenneta, valtion verotulot vähenevät joka tapauksessa anniskelun määrän vähentyessä myös tulevaisuudessa. Muista jakelukanavista hankittu alkoholi ei kerrytä verotuloja läheskään yhtä paljon kuin ravintolassa nautittu alkoholi.

Anniskelu työllistää

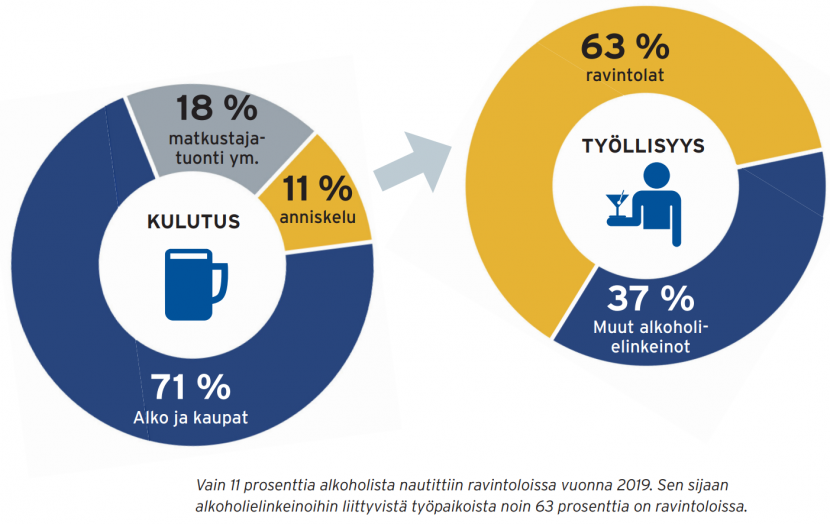

Ravitsemistoiminnan työllisyyden kokonaisvaikutus on noin 115 000 henkilöä. Alkoholijuomien anniskelumyynnin työllisyysvaikutus on noin 24 000 henkilöä. Kaikesta alkoholielinkeinoihin liittyvästä työllisyydestä noin 63 prosenttia on ravintoloissa. Se on yli neljä kertaa enemmän kuin alkoholin vähittäismyynnissä. Tämä siitä huolimatta, että vain 11 prosenttia alkoholista nautitaan ravintoloissa. Vielä 20 vuotta sitten 20 prosenttia alkoholista nautittiin ravintoloissa. Alkoholin matkustajatuonti Suomeen oli ennen koronaa 18 prosenttia kokonaiskulutuksesta eli huomattavasti ravintolakulutusta enemmän.

Verotulot virtaavat ulkomaille

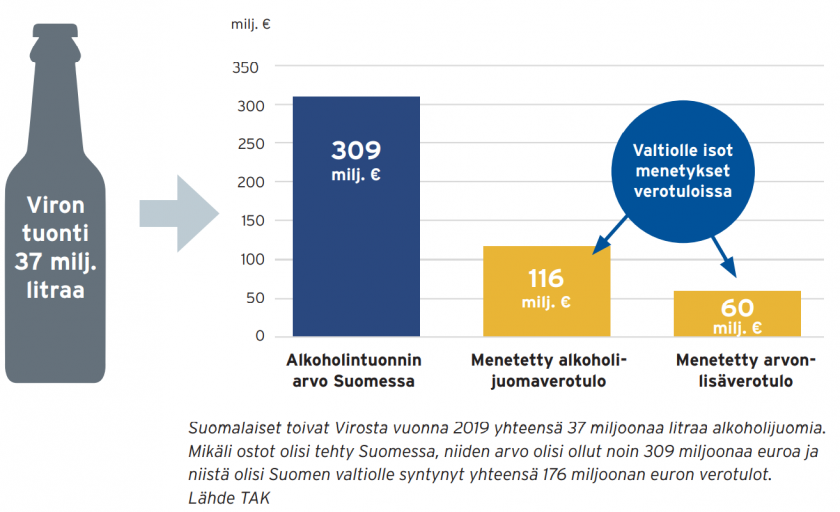

Suomen matkustustaseen alijäämä kasvoi seitsemässä vuodessa lähes yhdellä miljardilla 1,7 miljardiin euroon vuoteen 2019 mennessä. Jos suomalaiset käyttäisivät miljardi euroa kotimaan matkailuun ulkomaan matkailun sijaan, julkisyhteisöjen verotulot kasvaisivat arviolta noin 300 miljoonalla eurolla vuodessa. Valtio menettää verotuloja pelkästään Viron matkustajatuonnin vuoksi lähes 180 miljoonaa euroa vuodessa. Tärkein syy matkustustaseen alijäämän kasvamiseen on Suomen kalleus matkailumaana verrattuna suomalaisten ulkomaan suosikkimatkakohteisiin. Ruokailu ja erityisesti alkoholin nauttiminen ravintolassa on selvästi kalliimpaa kuin suosikkimatkakohteissa. Anniskelun arvonlisäveron alentaminen piristäisi ravintola-alaa ja lisäisi kotimaan matkailua.

Arvonlisäveron alentamisen hyödyt asiakkaille

Anniskelun arvonlisäveron alentaminen laskisi anniskeluhintoja keskimäärin 8,1 prosentilla. Arvonlisäveron alentaminen siirtyisi asiakashintoihin. Kun ravintolaruoan arvonlisävero alennettiin 13 prosenttiin 1.7.2010, veronalennus meni ravintolaruoan hintaan 78-prosenttisesti. MaRan jäsenyrityksissä alentaminen meni vielä enemmän hintoihin.